توضیحات

فواید کاربرگ های حسابرسی

فواید کاربرگ های حسابرسی که اول با کابرگ حسابرسی آشنا شوید:

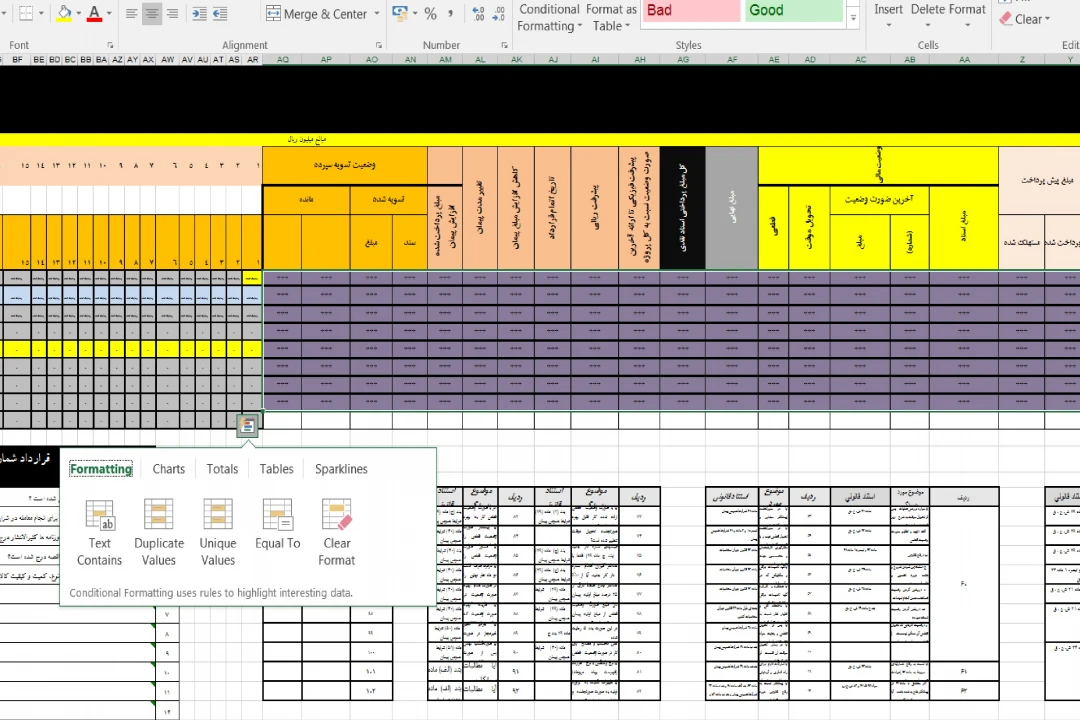

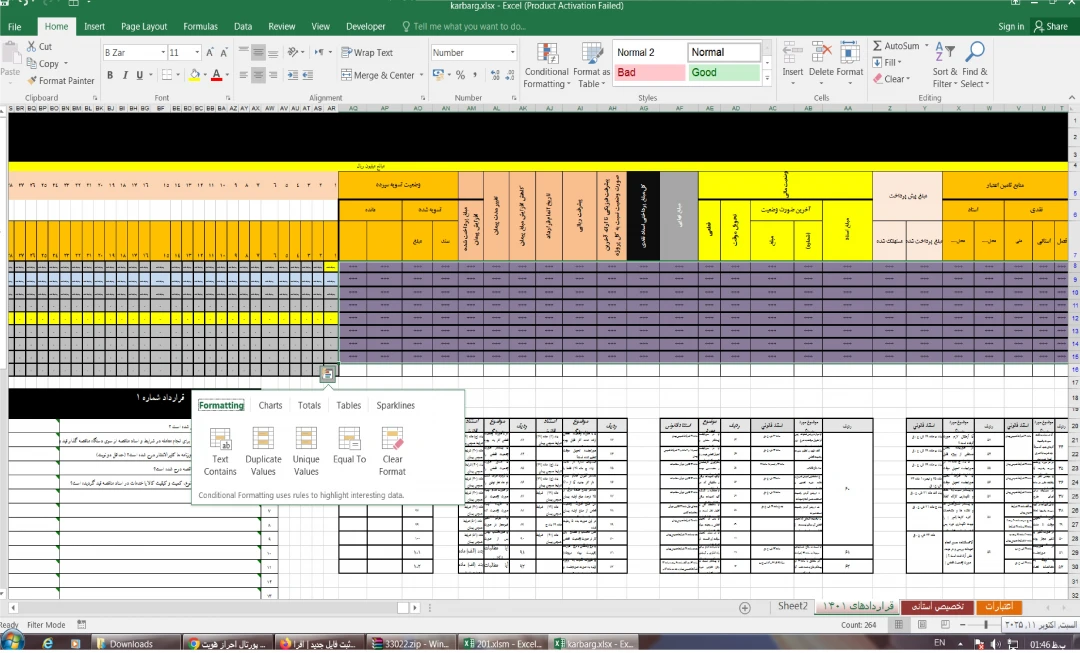

کاربرگهای حسابرسی اسنادی هستند که حسابرسان برای مستندسازی و ثبت اطلاعات مربوط به فرایند حسابرسی از آنها استفاده میکنند. این کاربرگها شامل جزئیات دقیق از تمام مراحل حسابرسی، مدارک، بررسیها، آزمونها و نتایج حاصل از ارزیابی حسابرسان است. هدف از کاربرگهای حسابرسی این است که مدارک و شواهد کافی برای حمایت از نظرات و تصمیمات حسابرس در طی فرایند حسابرسی جمعآوری شود.

کاربرگهای حسابرسی به حسابرسان کمک میکنند تا:

برنامهریزی و اجرای حسابرسی: شامل برنامهها، چکلیستها و مدارک مربوط به برنامهریزی و اجرای حسابرسی.

برنامهریزی و اجرای حسابرسی: شامل برنامهها، چکلیستها و مدارک مربوط به برنامهریزی و اجرای حسابرسی.- شناسایی و ارزیابی ریسک: اطلاعاتی در مورد شناسایی و ارزیابی ریسکهای احتمالی که میتواند بر صورتهای مالی تأثیر بگذارد.

- مستندسازی شواهد: شامل اطلاعات و شواهدی است که بهعنوان پایه و اساس برای ارائه گزارش حسابرسی استفاده میشود.

- ارزیابی نتایج: نتایج حاصل از آزمونهای حسابرسی و بررسیهای انجامشده.

- تهیه گزارش نهایی: اطلاعات و یافتههایی که به تهیه گزارش نهایی حسابرسی کمک میکند.

کاربرگهای حسابرسی معمولاً بهصورت الکترونیکی و یا کاغذی تهیه میشوند و باید بهگونهای تنظیم شوند که در صورت لزوم، توسط دیگر حسابرسان یا ناظران قابل بررسی و استفاده باشند. این اسناد باید دقیق، قابل اطمینان و کاملاً مستند باشند تا از صحت و دقت فرایند حسابرسی اطمینان حاصل شود.

تأمین پشتوانه برای تهیه گزارش نهایی حسابرسی از انجایی که تمام مطالب و حقایقی که در گزارش نهایی حسابرسی مندرج است:

از فرم ها و یادداشت های تهیه شده ضمن رسیدگی استخراج میشود.

لذا میتوان گفت بدون اطلاعات مندرج در کاربرگ تهیه و تنظیم گزارش نهایی حسابرسی غیر ممکن است.

البته گزارش های حسابرسی برای منظورهای گوناگون تهیه هر میگردد و در نتیجه شکل این گزارش ها بستگی به هدف و حدود رسیدگی انجام شده دارد.

کلیه گزارش های حسابرسی شامل اظهار نظر و پیشنهادات هایی است که این نظرات و پیشنهادات براساس مطالب گردآوری شده.

در کاربرگ های حسابرسی مبتنی است.

به طور کلی میتوان گفت که گزارش حسابرسی نتیجه نهایی زحمات و کار حسابرس است.

و تهیه گزارش های حسابرسی بدون کاربرگ حسابرسی امکان پذیر نمی باشد.

در دفاع از اظهار نظر حسابرس و مطالبی که در گزارش حسابرسی مندرج است.

نتایج و نظرهایی را که حسابرس در گزارش خود منعکس می سازد متکی بـر کاربرگ های حسابرسی است.

گاهی ضرورت دارد حسابرس شخصاً در دادگاه و یا در مجامع عمومی صاحبان سهام مؤسسه مورد رسیدگی حاضر شود.

در مورد وضع مالی مؤسسه مورد رسیدگی توضیحاتی بدهد.

و یا از گزارش حسابرسی که تهیه نموده دفاع کند.

در این قبیل موارد کاربرگ های حسابرسی مورد استفاده قرار می گیرد و حسابرس می تواند در دفاع از مندرجات گزارش خود ارائه کند.

و صحت نظری را که در گزارش حسابرسی خود اظهار داشته است به ثبوت برساند.

در صورتی که کاربرگ ها بطرز صحیح و منطقی تهیه نشود.

نه تنها نمیتوان از آنها برای دفاع از نظری که حسابرس در گزارش خود ابراز داشته است استفاده کرد بلکه ممکن است در مواردی نیز مندرجات آنها را علیه حسابرس به کار برد.

بنابراین ضرورت دارد حسابرسان در پایان دوره رسیدگی کاربرگ های تهیه شده را مورد بررسی قرار دهند.

و اطمینان حاصل نمایند که فرم ها و یادداشت ها، محتوی نظرهای خلاف آنچه که در گزارش حسابرسی ذکر شده است نمی باشد.

برای اجتناب از این نوع مشکلات لازم است سرپرستان گروه های حسابرسی در بررسی مطالب و مندرجات کاربرگ های حسابرسی در پایان هر یک از برنامه های حسابرسی دقت و ارزیابی لازم را به عمل آورند.

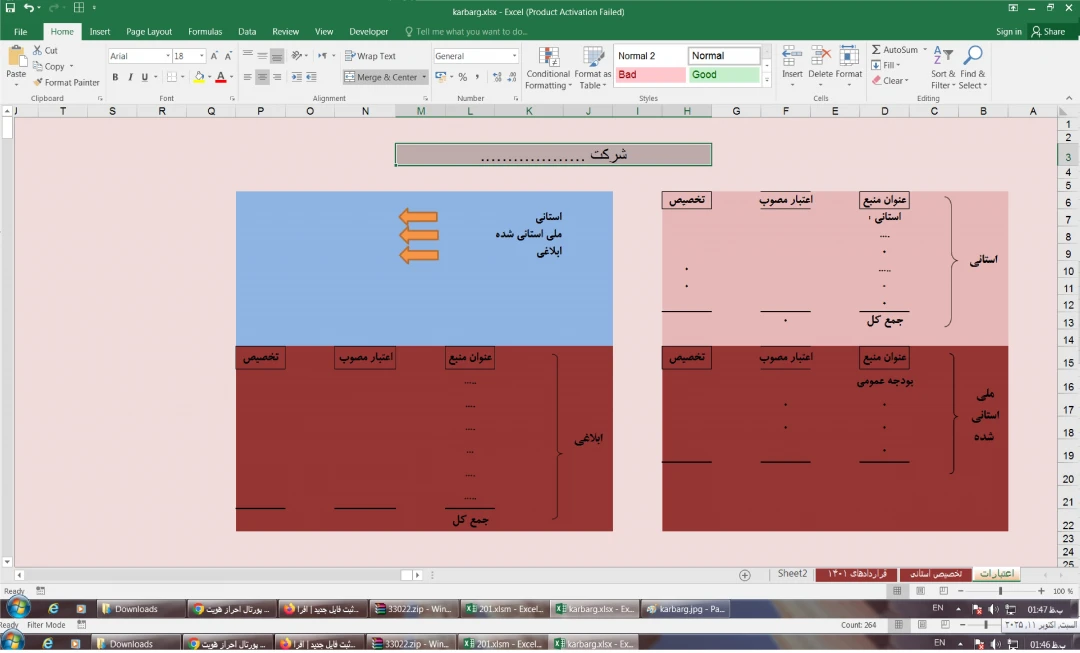

تامین وسیله برای تقسیم کار بین کارکنان حسابرسی و هماهنگ کردن کار حسابرسی :

نظر به اینکه کار حسابرسی اغلب به صورت گروهی انجام میگیرد.و چندین حسابرس و کمک حسابرس مربوط به حسابرسی یک صاحب کار اشتغال دارند.

کار این حسابرسان مختلف از طریق کاربرگ حسابرسی هماهنگ میشود.

تقسیم کار میتواند با ارجاع مسئولیت تهیه کاربرگ به یکی از افراد تیم حسابرسی صورت گیرد و سرپرست تیم نیز کار چند نفر را به طور روزانه نظارت و سرپرستی نماید.

و در طول مدت روز نظریات خود را در ملاحظات کاربرگ منعکس می نماید.

برای آنکه کار حسابرس به خوبی پیش برود،اطلاعات اغلب باید از یک حسابرسی به حسابرس دیگر منتقل شود.

لذا ثبت اطلاعات در کاربرگ ها باید طوری صورت گیرد که حسابرس بعدی بتواند از اطلاعات موجود در یک کاربرگ برای شروع کار حسابرسی خود استفاده نماید.

و یا حسابرس ارشد بتواند به اتکاء یادداشت های درج شده در کاربرگ رسیدگی اقلام مختلف را به دیگر اعضای تیم خود واگذار نماید.

بدین معنی از هر یک از کمک حسابرسان خود خواسته میشود که کاربرگ حسابرسی درباره اقلامی که مورد رسیدگی قرار میدهند. تهیه کنند.

و بعداً حسابرس ارشد کاربرگ های حسابرسان یک تیم را جمع آوری می کند و آنها را بهم ربط می دهد.

مثلاً رسیدگی به هر یک از اقلام قیمت تمام شده کالای ساخته شده در یک مؤسسه تولیدی به چند نفر حسابرس واگذار می گردد.

و اگر قرار بود توسط یک حسابرس به تنهایی انجام شود مدتها به طول می انجامید.

ولی با استفاده از کاربرگ های چند حسابرس در مدت زمان کوتاهی نتیجه ی حسابرسی در مورد قیمت تمام شده کالای ساخته شده توسط حسابرس ارشد مشخص میگردد.

در عمل اکثر حسابرسان ارشد سرفصل ها و عناوین کاربرگ ها را که قرار است مورد استفاده کمک حسابرسان واقع شود قبلاً تهیه میکنند.

و حتی چند سطر از آنها را به عنوان نمونه مینویسند و سپس کاربرگ ها را در اختیار آنان قرار می دهند.

اغلب کار رسیدگی مربوط به یک حسابرس نمیتواند در یک زمان انجام شود.

برای مثال شمارش عینی موجودی های کالا در پایان سال مالی صورت می گیرد .

ولی رسیدگی به نحوه قیمت گذاری موجودی های کالای آخر دوره و همچنین رسیدگی به اقلام قیمت تمام شده کالای فروخته شده.

بعداً صورت می پذیرد و معمولاً پس از پایان سال مالی انجام میگیرد.

اطلاعات هر مرحله از رسیدگی به حساب کالا در کاربرگی منعکس میشود که با کسب اطلاعات بعدی تکمیل و بهنگام میگردد.

به عبارت دیگر باید طوری برنامه ریزی نمود که عملیات حسابرسی یک حسابرس با ادامه کار توسط حسابرس دیگر هماهنگ گردد.

سوالات و نظرات